Janus Henderson over Amerikaanse presidentsverkiezingen

Naarmate de Amerikaanse presidentsverkiezingen naderen, neemt de retoriek van de presidentskandidaten toe en de bezorgdheid onder beleggers volgt waarschijnlijk snel. Volgens een onderzoek van Janus Henderson is 78% van de ondervraagde vermogende beleggers bezorgd over hoe de verkiezingen aflopen.

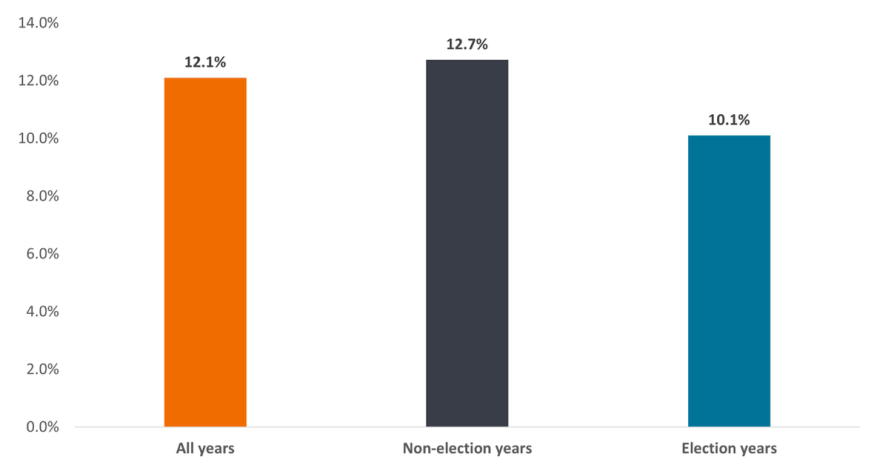

Het goede nieuws is dat, ondanks de verkiezingskriebels, aandelen historisch gezien goed presteren in verkiezingsjaren (zie afbeelding 1), zeggen Marc Pinto, hoofd aandelen Americas, en Chris Benway, directeur onderzoek bij Janus Henderson.

Tot nu toe in 2024 weerspiegelt de markt deze trend, met een stijging van 14,6% op jaarbasis voor de S&P 500® Index per 13 juni.

Bron: Janus Henderson Investors, per 13 juni 2024.

Sterke bedrijfswinsten en seculiere groeitrends hebben de aandelenmarkten dit jaar aangejaagd om te stijgen. Maar kunnen de politieke retoriek en de onzekerheid over de uitslag van de presidentsverkiezingen in november dit positieve momentum de komende maanden verstoren?

Risico: een omstreden uitslag

Een wild card risico voor de markten is een betwiste en/of een verkiezingsuitslag die lang op zich laat wachten. De markt heeft immers een hekel aan onzekerheid. Elk commentaar dat suggereert dat dit een reële dreiging is, kan in de komende maanden voor vlagen van volatiliteit zorgen en die volatiliteit zal waarschijnlijk aanhouden tot er een winnaar wordt bekendgemaakt.

Afgezien van de dreiging van een betwiste uitslag, lijkt het onwaarschijnlijk dat de verkiezingsretoriek zwaar zal wegen op het marktsentiment, aangezien beide kandidaten bekende beleidslijnen aanbieden en er dit jaar andere belangrijke trends spelen.

Bredere trends sturen de markt

Janus Henderson verwacht dat de belangrijkste factoren die de richting van de markten bepalen – waaronder het verloop van de rente, economische groei, inflatie en bedrijfswinsten – het beleggingslandschap de komende maanden blijven bepalen. Daarnaast zullen krachtige seculiere trends zoals de vooruitgang in kunstmatige intelligentie (AI) en de ontluikende markt voor obesitasmedicijnen hun momentum behouden, ongeacht de bewoner van het Witte Huis. Deze factoren, in plaats van de politieke race zelf, zullen waarschijnlijk een grotere rol spelen bij het bepalen of beleggers in aandelen blijven beleggen of een meer defensieve houding aannemen in de komende maanden.

Invoerhefingen en immigratie

Toch is het belangrijk om de beleidsretoriek in de gaten te houden en te kijken naar de mogelijke gevolgen voor specifieke sectoren en bedrijfsfundamenten, maar ook voor de bredere economie.

Invoerheffingen zijn bijvoorbeeld een gebied waarop de kandidaten het met elkaar eens zijn. Beide kandidaten hebben gewezen op mogelijke tariefverhogingen waarvan verwacht kan worden dat ze inflatoire effecten hebben. Daardoor stijgen de kosten van verkochte goederen stijgen en zullen bedrijven hun prijzen verhogen om hun marges te behouden. In het algemeen kunnen invoerheffingen een netto negatief effect hebben op de economische groei, omdat ze fungeren als belastingverhogingen die de kosten verhogen en de toeleveringsketens verstoren.

Sectoren zoals de auto-industrie, elektronica en kleding/detailhandel zouden de meeste pijn kunnen voelen onder een agressief importregime. Veel bedrijven proberen de gevolgen al te verzachten door hun productie te verplaatsen of te zoeken naar goedkope alternatieven voor China via Mexico en Zuidoost-Azië.

Omgekeerd kunnen invoerheffingen helpen bij het beschermen van jonge industrieën die proberen binnenlandse capaciteit op te bouwen. De recente invoerheffingen van 100% die Joe Biden heeft geheven op Chinese elektrische voertuigen (EV's) zijn bedoeld om Amerikaanse autofabrikanten te helpen beter te concurreren naarmate die markt volwassener wordt. De VS heeft ook prioriteit gegeven aan het stimuleren van de binnenlandse productiecapaciteit op gebieden waar China momenteel domineert, zoals halfgeleiders en zonnepanelen.

Ook het immigratiebeleid heeft brede economische gevolgen. Een restrictief beleid kan de toch al krappe arbeidsmarkt nog krapper maken, wat kan leiden tot hogere lonen; een belangrijke factor in de algehele inflatie. Dit risico lijkt over het algemeen groter onder Donald Trump en zou een onevenredig groot effect kunnen hebben op lagelonensectoren zoals landbouw, bouw en voedseldienstensector.

Sectorspecifieke overwegingen

Ook op sectorniveau volgen Pinto en Benway een aantal beleidsdiscussies op de voet om hun mogelijke impact op de fundamentele factoren van bedrijven te beoordelen:

Gezondheidszorg: beide partijen maken naar verwachting van de gezondheidszorg een prioriteit, hoewel er geen ingrijpende, grootschalige herzieningen in het verschiet liggen. Voorstellen van beide kanten richten zich waarschijnlijk op het verlagen van kosten voor consumenten door de prijs van medicijnen, verzekeringsmarkten en vergoedingspercentages voor Medicare aan te pakken.

Financiële instellingen: onder een Republikeinse regering kunnen beleggers minder streng toezicht verwachten, wat kan leiden tot meer fusies en overnames en een minder restrictief beleid voor banken en andere financiële instellingen.

Technologie: hardnekkige antitrustkwesties rond de marktdominantie van grote technologiebedrijven kunnen blijven bestaan, vooral onder een Democratische regering. Beide partijen zijn echter voorstander van het beperken van de overdracht van technologie en intellectueel eigendom naar China, wat zou kunnen leiden tot meer binnenlandse investeringen in technologisch kapitaal.

Energie: een tweede Trump-termijn resulteert waarschijnlijk in minder milieurestricties op de productie en het gebruik van fossiele brandstoffen, wat positief is voor traditionele olie-, gas- en steenkoolbedrijven. Er is ook een risico dat een Republikeinse regering zou kunnen proberen om bepaalde subsidies en belastingvoordelen in de Inflation Reduction Act (IRA) in te perken of terug te draaien, wat gevolgen zou kunnen hebben voor bijvoorbeeld de eindmarkten voor windenergie, zonne-energie en elektrische voertuigen. Omgekeerd kan een Democratische presidentiële overwinning leiden tot een verdubbeling van de overgangsinspanningen van de VS naar hernieuwbare energiebronnen en klimaatbeleid, met minder overheidssteun voor fossiele brandstoffen.

Verkiezingsuitslag en marktreacties

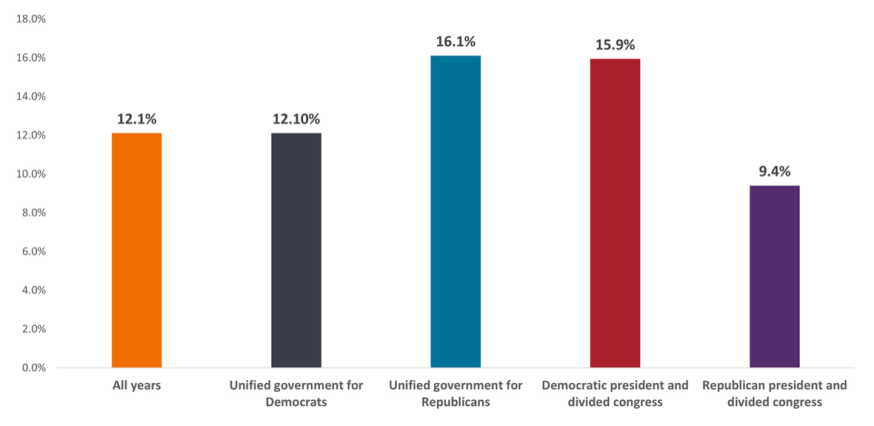

Hoewel de bovenstaande sectoren verschillende beleidsimpacts zouden kunnen zien, lijkt het er niet op dat één partij een duidelijk voordeel heeft voor de markt als geheel. De markt geeft over het algemeen de voorkeur aan een patstelling in het Congres en een verdeelde regering, omdat dit zorgt voor minder verstoring en onzekerheid over het begrotingsbeleid. Toch laten de gegevens over de ontwikkeling van de S&P 500 wisselende resultaten zien bij verschillende verdelingen van macht over de twee parttijen (zie afbeelding 2).

Bron: Janus Henderson Investors, per 13 juni 2024.

Focus op grote lijnen

Hoewel beleidsvoorstellen en retoriek over betwiste resultaten de komende maanden de moeite waard zijn om in de gaten te houden, denken Pinto en Benway dat beleggers er verstandig aan doen om zich te richten op marktfactoren die de grote lijnen bepalen. Trends zoals productiviteitsgroei door digitale transformatie, AI en automatisering, een stijgende vraag vanuit opkomende markten en innovaties in de gezondheidszorg en schone energie kunnen een grotere invloed hebben op de uiteindelijke winnaars en verliezers van de markt dan wie het Witte Huis gaat bewonen. Beleggers moeten volgens hen op zoek gaan naar bedrijven die het best gepositioneerd zijn om te profiteren van deze trends, die zullen aanhouden ongeacht de verkiezingsuitslag.

Het komende verkiezingsseizoen brengt ongetwijfeld veel politieke ruis met zich mee. Maar door een langetermijnperspectief aan te houden dat gericht is op de fundamenten van bedrijven, kunnen beleggers effectief door deze periode van verhoogde onzekerheid navigeren.

Lees mee erin het artikel U.S. election year: Prioritize trends over politics van Marc Pinto, Head of Americas Equities, en Chris Benway, Director of Research bij Janus Henderson.

Lees meer